Σε ένα συνεχώς μεταβαλλόμενο οικονομικό περιβάλλον, ο δικηγόρος πρέπει να παρακολουθεί από κοντά τις εξελίξεις, ασκώντας το επάγγελμα του με υπευθυνότητα.

Οι δικηγόροι της εταιρείας MStR Law, έχοντας ένα βαθύ υπόβαθρο νομικής γνώσης και εξειδίκευσης, ενημερώνονται συνεχώς για τις νομοθετικές αλλαγές, συμμετέχουν ενεργά στις κοινωνικές διεργασίες και παραμένουν κοντά στους εντολείς τους, για να τους παράσχουν ανά πάσα στιγμή σφαιρική νομική κάλυψη και σωστές συμβουλές, υποστηρίζοντας τα δικαιώματά τους, τόσο εντός όσο και εκτός δικαστηρίων. Παράλληλα εκφράζουν τις διαχρονικές αξίες του δικηγορικού λειτουργήματος, σεβόμενοι την επαγγελματική ιστορία της προηγούμενης γενιάς δικηγόρων από την οποία προέρχονται, χωρίς όμως να διστάζουν να καινοτομούν.

Η δικηγορική εταιρεία MStR Law, σήμερα έχει καταφέρει να βρίσκεται στο κέντρο των εξελίξεων στην Ελλάδα στηρίζοντας ένα απαιτητικό πελατολόγιο ιδιωτών και εταιρειών προερχόμενων εντός και εκτός Ελλάδας.

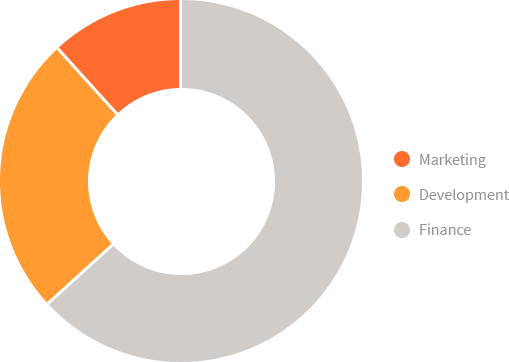

Corporate finance

Advanced analytics

Chain management

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Quisque mauris ipsum, commodo vitae justo sed, gravida porta leo. Sed sit amet urna tortor. Donec eu ligula lorem. Sed id fringilla urna, auctor porta leo.

Οι δικηγόροι της εταιρείας μας καλύπτουν κάθε θέμα αστικού δικαίου, είτε αφορά την προστασία της περιουσίας, κινητής ή ακίνητης, είτε τις συναλλαγές, είτε τη ρύθμιση ή διάπλαση σχέσεων οικογενειακού ή κληρονομικού δικαίου…

Οι δικηγόροι της εταιρείας μας καλύπτουν κάθε θέμα αστικού δικαίου, είτε αφορά την προστασία της περιουσίας, κινητής ή ακίνητης, είτε τις συναλλαγές, είτε τη ρύθμιση ή διάπλαση σχέσεων οικογενειακού ή κληρονομικού δικαίου…

Οι δικηγόροι της εταιρείας μας καλύπτουν κάθε θέμα αστικού δικαίου, είτε αφορά την προστασία της περιουσίας, κινητής ή ακίνητης, είτε τις συναλλαγές, είτε τη ρύθμιση ή διάπλαση σχέσεων οικογενειακού ή κληρονομικού δικαίου…

win championships!

Experts

Branches

Projects

Clients